热点问题

汇算清缴注意事项7问7答

添加日期:2019年04月08日

汇算清缴注意事项7问7答

一、汇算清缴有时间规定吗?

居民企业纳税人应当在2019年5月31日前或实际经营终止之日起60日内完成企业所得税年度汇算清缴申报。

二、都有哪些企业需要进行汇算清缴?

1、一般企业

凡在2018年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的居民纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应依照企业所得税法及其实施条例和有关规定进行企业所得税汇算清缴。但实行定额征收企业所得税的纳税人,不进行企业所得税汇算清缴。

2、特殊企业

(1)实行跨地区经营汇总缴纳企业所得税的居民企业纳税人,由总机构汇总计算年度应纳所得税额,扣除总、分支机构已预缴税款计算出的应补(退)税款,按照国家税务总局公告2012年第57号规定的税款分摊方法分别同总机构和分支机构就地办理税款缴库和退库。分支机构年度申报与预缴申报的申报方式一致。

(2)经批准实行合并缴纳企业所得税的企业集团,由集团母公司(以下简称汇缴企业)在汇算清缴期内,向汇缴企业所在地主管税务机关报送汇缴企业及各个成员企业合并计算填写的企业所得税年度纳税申报表,按照《企业所得税汇算清缴管理办法》规定的有关资料及各个成员企业的企业所得税年度纳税申报表,统一办理汇缴企业及其成员企业的企业所得税汇算清缴。

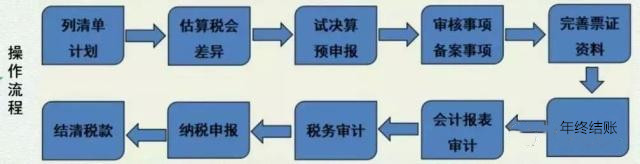

三、操作流程是怎样的?

四、需要准备哪些资料呢?

(1)企业所得税年度纳税申报表及其附表;(2)财务报表;(3)备案事项相关资料;(4)总机构及分支机构基本情况、分支机构征税方式、分支机构的预缴税情况;(5)委托中介机构代理纳税申报的,应出具双方签订的代理合同,并附送中介机构出具的包括纳税调整的项目、原因、依据、计算过程、调整金额等内容的报告;(6)涉及关联方业务往来的,同时报送《中华人民共和国企业年度关联业务往来报告表》;(7)主管税务机关要求报送的其他有关资料。

注意:纳税人采用电子方式办理企业所得税年度纳税申报的,应按照有关规定保存有关资料或附报纸质纳税申报资料。

五、哪些情况可以申请延期?

(1)纳税人因不可抗力,不能在汇算清缴期内办理企业所得税年度纳税申报或备齐企业所得税年度纳税申报资料的,应按照税收征管法及其实施细则的规定,申请办理延期纳税申报。

(2)纳税人因有特殊困难,不能在汇算清缴期内补缴企业所得税款的,应按照税收征管法及其实施细则的有关规定,办理申请延期缴纳税款手续。

六、申报数据有误怎么办?

纳税人在汇算清缴期内发现当年企业所得税申报有误的,可在汇算清缴期内重新办理企业所得税年度纳税申报。

七、退税和补税怎么规定的?

(1)纳税人在纳税年度内预缴企业所得税税款少于应缴企业所得税税款的,应在汇算清缴期内结清应补缴的企业所得税税款。

(2)预缴税款超过应纳税款的,主管税务机关应及时按有关规定办理退税,或者经纳税人同意后抵缴其下一年度应缴企业所得税税款。

咨询电话:400-139-4131