热点问题

研发费用:会计核算、高新技术企业认定与加计扣除归集口径

添加日期:2019年04月22日

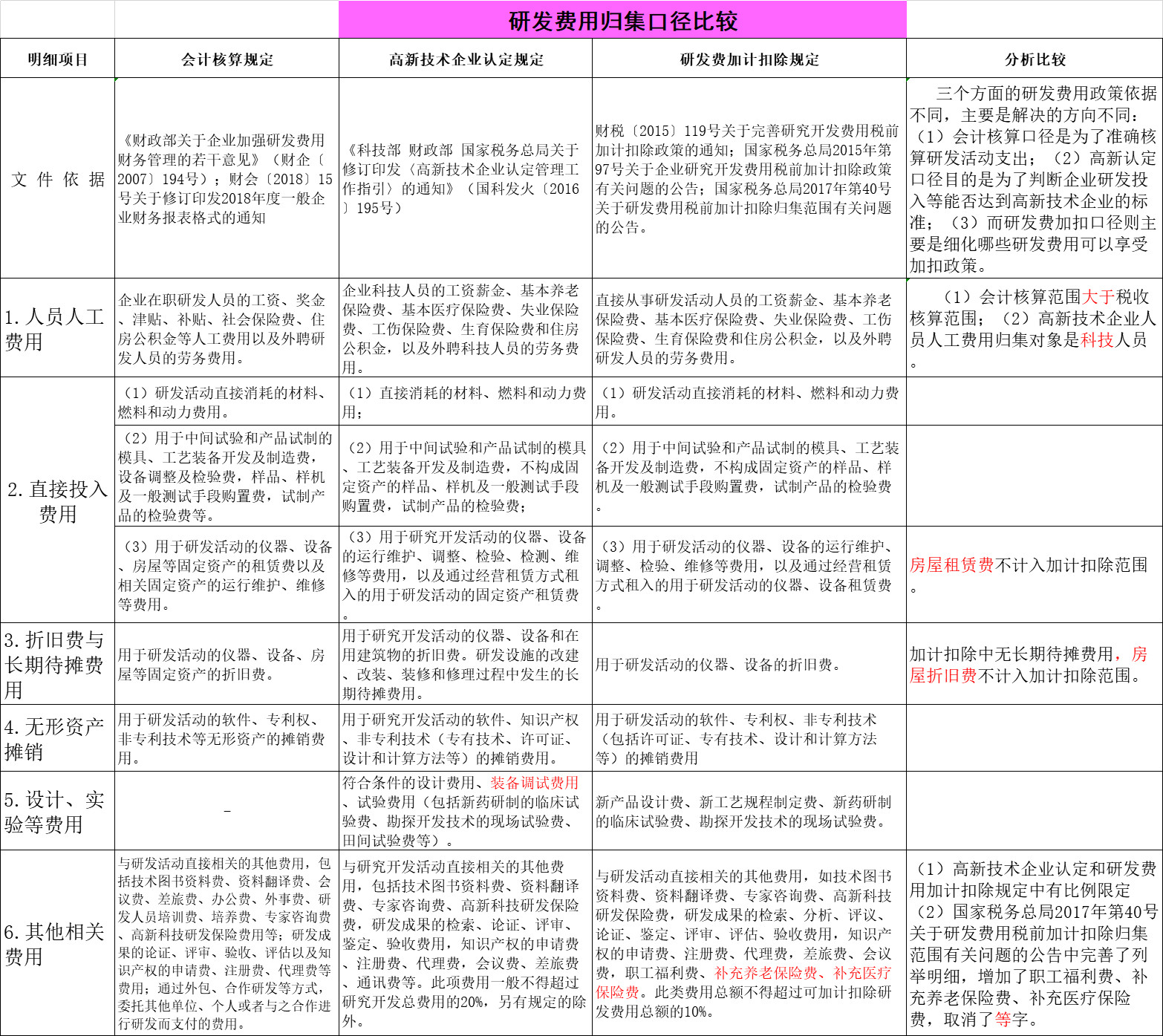

日前,企业正如火如荼地开展企业所得税年度汇算清缴工作,同时研发费加计扣除也同步展开。今年的高新技术企业认定工作的通知预计市科委很快就会发布通知。

关于研发费用会计核算的口径、高新技术认定归集的口径与加计扣除归集的研发费用三者之间既相互交融,又有不同之处,现整理分析如下:

作者:东审财税专家 余建

咨询电话:400-139-4131

关注东审公众微信号"bjds4006505616"及时获取最有价值的信息微信二微码