以案说法

警惕!合同名称与业务实质不符也会被税务处罚

来源:上海税务 添加日期:2015年04月20日

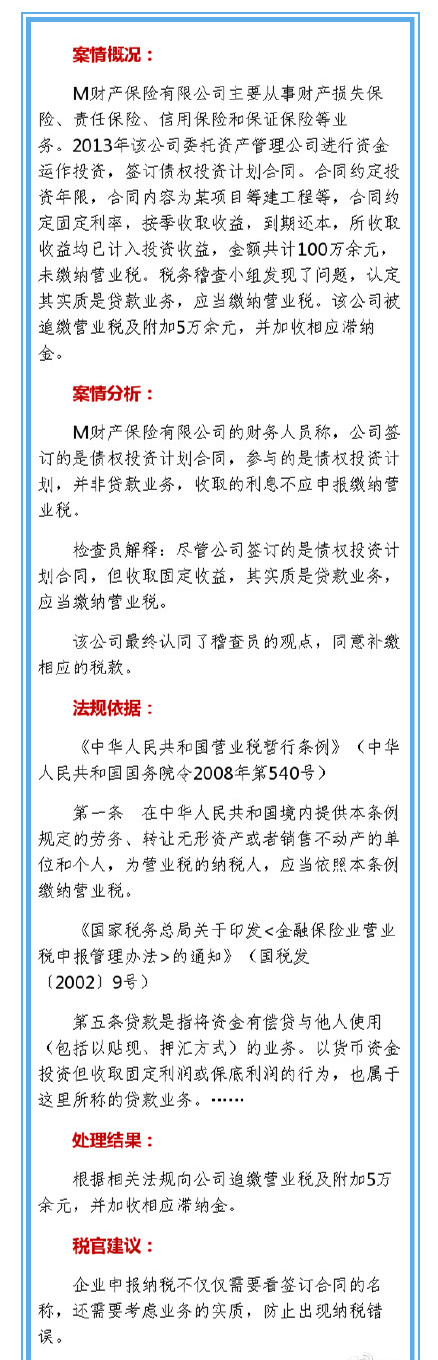

M公司签订债权投资计划合同,合同约定固定利率,按季收取收益,计入投资收益,金额共计100万余元,未缴纳营业税,被税务机关责成补缴营业税及附加5万余元,并加收相应滞纳金。税官提醒:企业申报纳税不仅仅需要看签订合同的名称,还需要考虑业务的实质。

关注东审公众微信号"bjds4006505616"及时获取最有价值的信息微信二微码

来源:上海税务 添加日期:2015年04月20日

M公司签订债权投资计划合同,合同约定固定利率,按季收取收益,计入投资收益,金额共计100万余元,未缴纳营业税,被税务机关责成补缴营业税及附加5万余元,并加收相应滞纳金。税官提醒:企业申报纳税不仅仅需要看签订合同的名称,还需要考虑业务的实质。