财税资讯

为什么将“减税降费”称为“积极财政政策”

来源:新京报 添加日期:2015年04月09日

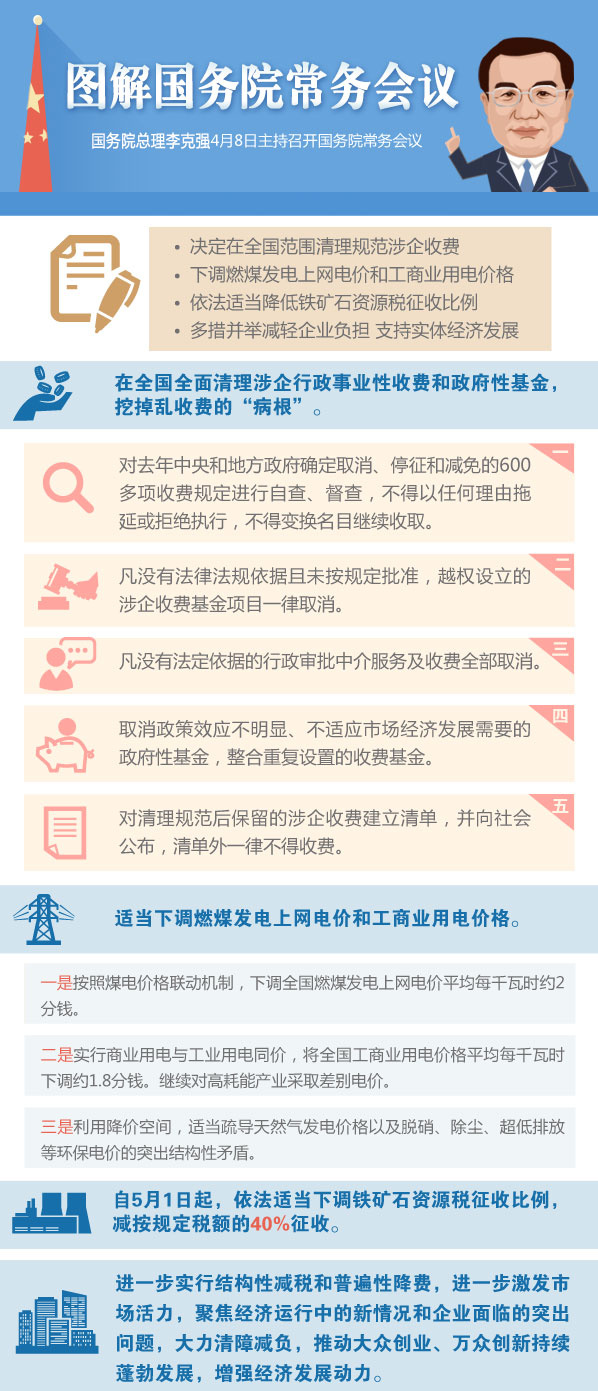

4月8日的国务院常务会议上,三个议题围绕同一条主线展开--减税降费、减轻企业负担、支持实体经济发展。在全国范围清理规范涉企收费、下调燃煤发电上网电价和工商业用电价格,依法适当降低铁矿石资源税征收比例。

在全国范围清理规范涉企收费、下调燃煤发电上网电价和工商业用电价格,依法适当降低铁矿石资源税征收比例。

4月8日的国务院常务会议上,三个议题围绕同一条主线展开--减税降费、减轻企业负担、支持实体经济发展。

在中国经济下行压力较大的情况下,这样的安排绝非巧合。轻徭薄赋、与民休息,自古以来被视为时务之要。在李克强任上,这种“以减法换乘法”的治理思路尤其清晰。

过去两年多时间里,他多次强调要通过减免税负帮助中国经济爬坡过坎。一个可供佐证的数据是,2014年通过“降税减费”对小微企业的支持达到1000多亿元。

在刚刚结束的这次常务会上,减负的对象进一步扩围,不仅剑指困扰企业的“任性”收费,更意图通过下调燃煤发电上网电价和工商业用电价在成本端为企业减负。

8日的会上还释放了一个重要信号,在谈及全面清理规范涉企收费议题时,李克强称其为“实施积极财政政策的有力措施”。

值得玩味的是,这是继2月25日的国务院常务会议后,李克强总理第二次公开诠释“减税降费”与“积极财政政策”之间的关系。

这两次表态很重要。在传统观念里,一提到积极财政政策,很容易让人马上联想到增加赤字,拿出钱投资公共产品和公共服务建设。当然,这也是必要的。然而对于那些更广大的市场主体而言,少取之,便是予之。一解就业,二促创新,三能传递清晰的政策导向,这又何尝不是一种积极的财政政策?

知易行难,许多国家的财政政策都面临着这样的悖论:政府往往在经济形势向好、财政盈余时更乐于减税降费,而在经济不景气、财政捉襟见肘时则明显缺少动力。但对于企业经营者而言,越是在后一种形势下,减税降费的政策才越能最大化地发挥“及时雨”的功效。

在经济面临下行压力的情况下,这是个两难选择。但李克强显然知道中国经济的活力与韧性到底在哪里。

而要盘活中国经济这盘大棋,“四两拨千斤”的财政无疑是最重要的宏观政策工具之一。这其中,决不能仅仅依靠扩大公共产品的供给来“保驾护航”。

这就是李克强为什么将“减税降费”称为“积极财政政策”的真正原因。