财税资讯

“营改增”后,您知道应使用啥类型的发票吗?

来源:江苏国税 添加日期:2016年09月13日

“营改增”后,您在工作中还在为不知道使用何种发票而犯愁吗?小编对此做了精心整理,希望对您有所帮助。

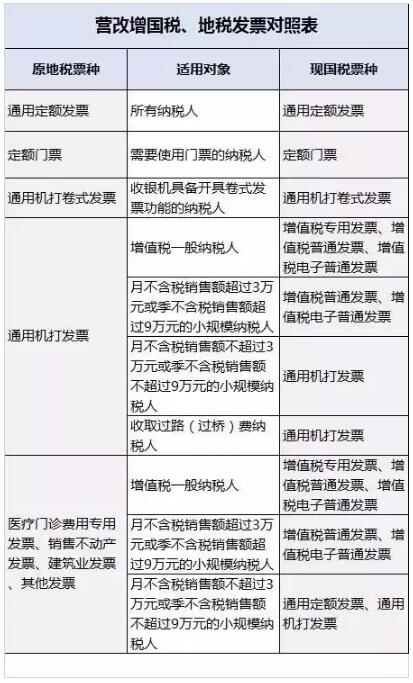

发票种类

营改增试点纳税人可使用增值税专用发票、增值税普通发票、增值税电子普通发票、通用定额发票、通用机打发票、通用机打卷式发票、门票等发票。

发票领用

1.增值税一般纳税人,应使用增值税专用发票、增值税普通发票、增值税电子普通发票。

2.月不含税销售额超过3万元或季不含税销售额超过9万元的小规模纳税人,应使用增值税普通发票、增值税电子普通发票。

3.月不含税销售额不超过3万元或季不含税销售额不超过9万元的小规模纳税人,可使用国税通用机打发票。

4.收取过路(过桥)费纳税人,可使用国税通用机打发票。

5.所有纳税人可根据需要领用通用定额发票。

6.使用具备开具卷式发票功能收银机的纳税人可以领用通用机打卷式发票。

关注东审公众微信号"bjds4006505616"及时获取最有价值的信息微信二微码